工行最早在2006年首先提出打造“中国第一零售银行”,随后的农行、建行、交行、中信、平安等把零售贷款作为战略转型的重点,并将消费信贷作为主要信贷投向。

据了解,拥有「零售之王」标签的招行,近年来零售业务营收和净利润均占其业务总量的一半以上;平安银行零售业务净利润占比也在2018年达到68%,成为新的零售巨头。

根据2018H1财报,招商银行的零售贷款(不含信用卡)总额达1.3万亿,较上年末增长5.03%,占其贷款总额的37%。其中,个人消费贷款余额 979亿,较上年末增长7.18%,

平安银行最为核心的无抵押信用贷战略产品「新一贷」,仅2018年上半年的6个月时间就放款564亿,在贷余额达1448亿——这意味着其消费金融业务单日放款量约3.2亿。

据统计,截至去年二季度,上海银行的消费贷余额已接近1200亿,实现同比2倍增长;互联网消费贷款余额也达693.12亿,较上年末增长132.61%。光大银行个贷余额(不含信用卡贷款)5839亿,比上年末增长10%;当年发放个人贷款1008亿。

此外,宁波银行个人消费贷款规模977亿,江苏银行个人消费贷款规模709亿,重庆银行个人消费贷款规模304亿。华夏银行还与腾讯、蚂蚁金服、平安普惠等公司合作,陆续推出龙商贷、华夏蚂蚁借呗、普惠龙e贷等金融科技项目,实现数字化信贷产品迅速扩大。

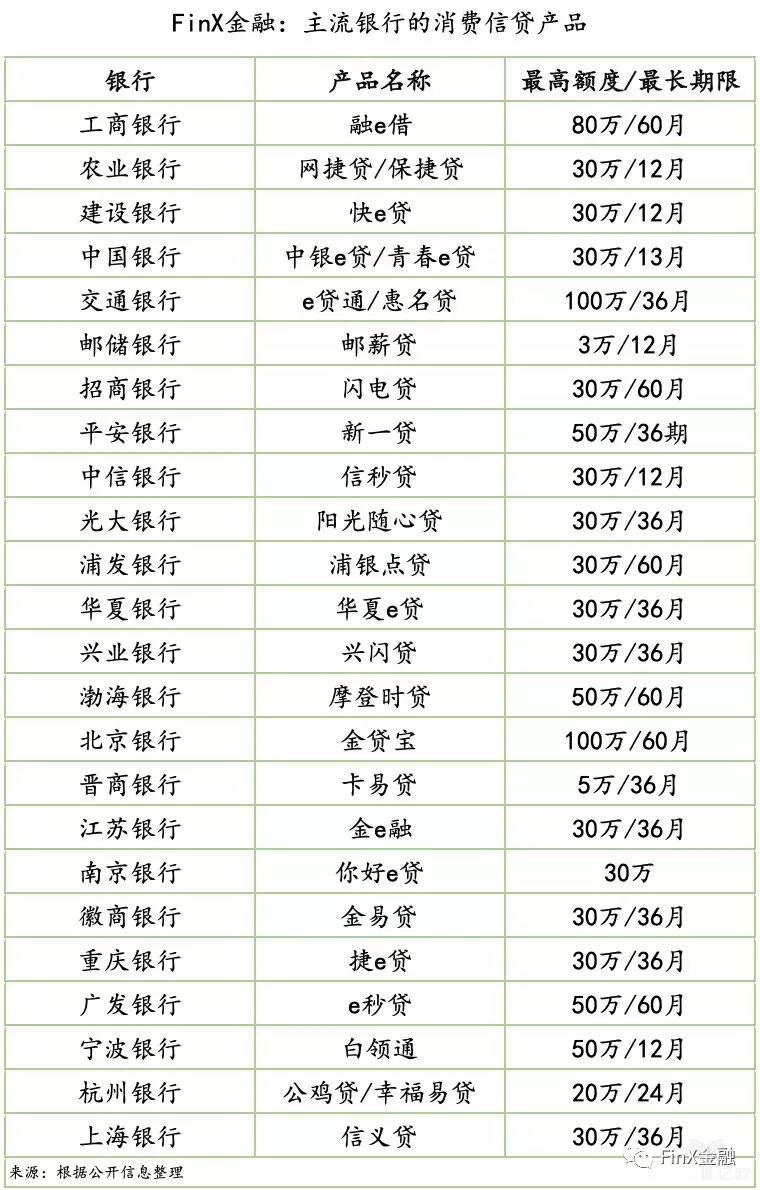

可见,由于获取的客群最为优质,银行系消费信贷产品仍偏长期、大额,一般为最高30万额度、最长36个月为主,也有银行高达100万。据财新报道,银行这类产品都「贷到顶额」。