众所周知,银行信用卡客群大多信用优良、风险较低,针对这部分客户的消费分期业务也备受各大银行青睐。但受现金贷新政、P2P暴雷和共债风险影响,信用卡分期业务的风险真正快速上升。

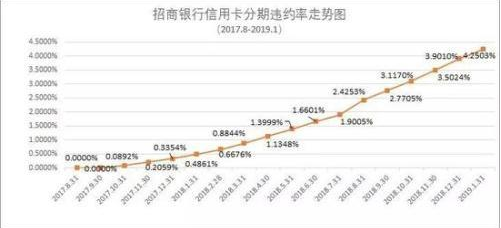

互金商业评论注意到,招商银行“和享2017 年第一期个人消费贷款资产支持证券”近日披露了第18期报告,报告显示,从2017年8月31日至2019年1月31日,其资产池累计违约率已快速上升至4.25%。

从上述走势图可以看出,2018年7月以后,招行分期业务累计违约率上升较快,半年时间内从2%翻了一倍,达到4.25%,平均每月保持0.4%的增幅。信用评级报告显示,该信托产品将在2020年5月清偿完全部本金。如果保持这个违约率增长速度,到 2020年5月份,该资产池的整体违约率将超过10%。

违约率4.25%是个什么概念呢?招商银行2018年三季报披露数据显示,截至报告期末,招行信用卡不良率1.14%,较上年末小幅上升0.03 个百分点。也就是说,招行信用卡分期业务的违约率是信用卡整体不良率的近4倍!即使扣除M3+以内的违约金额,M3+以上的违约率仍然是信用卡整体不良率的3倍。这足以说明,招行信用卡分期业务提供的这部分资产池质量堪忧。

和享2017年第一期个人消费贷款资产支持证券评级报告显示,该信托产品的基础资产为招商银行发放的101.44亿元的信用卡消费分期贷款。其中,优先A级85.1亿元,占比83.89%;有限B级7亿元,占比6.9%;次级9.34亿元,占比9.21%。发行起始日为2017年6月1日,预期最晚到期日为2020年7月26日。

根据发行说明书,本次入池资产为招商银行发放的个人消费信用卡账单分期贷款,共计571019笔,借款人数量497476,借款人单笔贷款最高本金为9.72万元,平均未偿还本金金额为2.04万元。

无论是发行总额还是借款笔数看,入池资产都具有足够的代表性,能够充分反映招行信用卡分期业务的基本面。

入池资产单笔贷款最长剩余期限35期,最短8期,加权平均合同期限为18期。借款人加权平均年龄33.22岁,可见借款人正处于个人职业发展的上升阶段。

入池分期业务利率包括年利率和合同手续费率,其中,平均年利润为7.74%,最高年利率为13.99%;平均合同手续费率为11.88%,最高合同手续费率为24.48%。

从资产池的基本情况看,入池资产质量还是比较优良的。评级报告也指出,招商银行个人消费信用卡账单分期贷款业务整体发展良好、业务模式较成熟,风险管理比较完善。因此,出现4%以上的高违约率还是颇让人意外。