日本的消费金融整体起步较早,市场成熟度也比较高。

20世纪50-60年代,可视为日本消费金融的导入期,其主要特征是流通业和零售业主导的分期付款的导入和扩大。在20世纪50年代,日本绿屋、丸井等百货商店开始实行月付销售,信贩公司开始出现。20世纪60年代,日本信贩、三洋商事等为工薪阶层提供小额贷款的非银行金融公司出现。丸井百货首发银行系信用卡。

20世纪70-80年代,可视为日本消费金融的扩大期,其主要特征是流通系信用卡大发展、行业竞争白热化、风险渐生蔓延。20世纪80年代,住友银行子公司住友信用服务有限公司与Visa共同成立Visa日本;万事达和运通也进入日本,此时日本消费信贷的年均增长率超过18%,远远高于同期工商业贷款9%左右的增长率。

20世纪90年代至今,可视为日本消费金融的成熟期,其主要特征是完善法律监管制度,行业回归健康规范发展的新轨道。20世纪90年代,日本经济泡沫破灭,消费金融严重被冲击,金融监管加强,规范发展。 进入21世纪,日本通过金融监管规范行业发展,金融科技应用,经济的回稳,促进消费金融再度发展。

数据来源:Wind资讯,中国社会科学院金融研究所

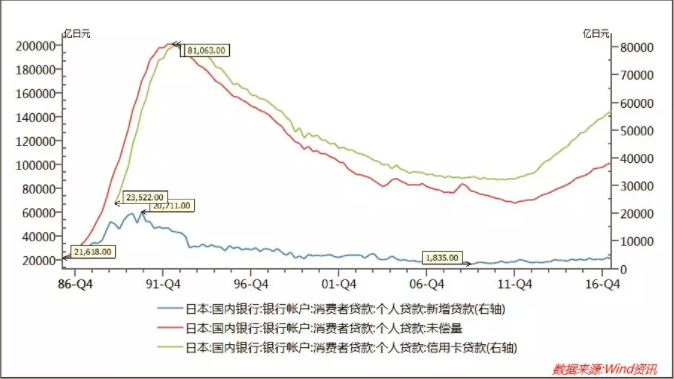

如图所示,日本国内银行账户个人贷款,其中新增贷款、未偿量、信用卡贷款都在20世纪90年代达到巅峰,然后因为日本金融风险爆发,其个人贷款量一路下滑至2008年,然后触底反弹,目前日本个人贷款量逐年开始上升。

日本消费金融的发展来源于流通企业和非银行机构的自主努力与创新,促使消费者、企业(流通企业、非银行机构等)多方受益,进而对日本经济的快速发展做出了重大贡献。

(1)消费者方面,刺激了消费者需求,扩大了消费人群。

消费者通过分期付款购买高额商品,使用信用卡购买丰富的商品与服务,通过先行消费的方式拉动了消费。同时,非银行机构信贷技术的进步和信用信息机构的完善等,促进中低收入人群也能够进入消费金融领域,进一步扩大了消费金融人群。

(2)流通企业方面,促进营业额增加,提升市场营销效果。

消费金融的提供,使得收入不足的消费者,也能够进行相关消费,从而促进了流通企业的营业额的增加。同时流通企业通过分析信用卡使用信息和独特的市场宣传活动,比如积分制度和优惠活动等,聚拢了大批优秀消费者,提升了市场营销的效果。

(3)非银行机构方面,促进非银行机构的发展和多元化。

非银行机构,因为消费金融业务的发展,能够获得提供消费金融服务的相应报酬。信贩公司、信用卡公司、消费金融公司都有了很大发展。非银行机构与流通企业等的合作,接受流通企业的业务委托,比如利用信用卡信息进行营销业务和积分运营,提高了业务效率和多样化。

(4)国家经济方面,促进了消费,推动了经济增长,但也因消费金融过度繁荣而冲击经济。

20世纪70-80年代的经济增长期,因为消费金融的快速发展,拉动了日本消费助推了日本经济增长,届时日本消费金融的增长连续超越GDP增长速度,但是进入80年代末期,伴随着日本泡沫经济的形成,消费金融公司的业务过度繁荣出现了严重问题,进一步冲击了日本宏观经济。日本经济崩溃后,消费金融市场在受到强烈冲击下重新整合。