日本消费金融发展主要特征

1、主要由实体需求推动

日本消费金融发展,其最初动力来自于实体厂商和商业流通业,借助代金券、购物券等开展分期付款业务,作为金融体系主体的商业银行介入较晚。信用卡业务在日本最早也是由商业流通业发展起来的,作为放贷的便捷工具。到后期商业银行,才因政策放开,凭借技术、资金和网点优势逐渐在信用卡市场上占据了主导地位。日本消费金融的“消费对象”主要是创新型消费品,主要是由实体需求推动。

2、消费金融市场主体多样化

日本消费金融提供主体形式多样,且市场结构相对分散,可以是商业银行、企业集团或者奇特符合相关规定的金融机构等。非银行机构,典型如流通企业、信贩公司、信用卡公司以及其他消费金融公司等,并且占据着重要地位。

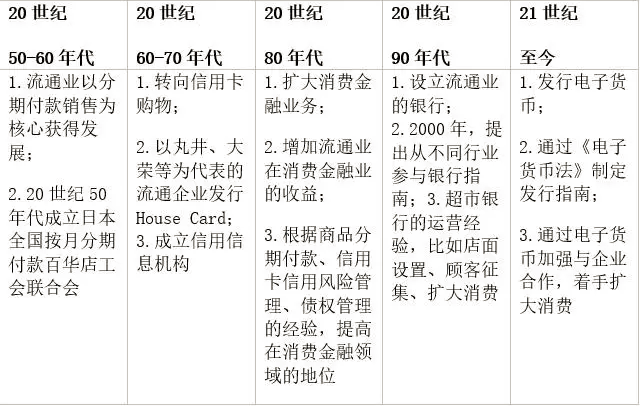

3、流通业引领消费金融发展

流通业与消费金融产业在业务、金融方面联系紧密,日本从上世纪50年代至今,流通业消费金融不断扩大自身业务,通过发行信用卡、设立银行、发行电子货币等多种方式引领消费金融的发展,走出了一条以流通业为引领的消费金融发展路径。

数据来源:野村证券研究所,中国社会科学院金融研究所