5名学员来自互联网金融行业,学员所在企业均较年轻

截至目前,湖畔大学共有5名学员来自互联网金融行业,其中,孙宇晨作为2015年湖畔大学首批学员中唯一一位90后学员,备受外界关注。生于1990年的孙宇晨本科毕业于北京大学、硕士毕业于宾夕法尼亚大学,年纪轻轻已斩获多个头衔,包括移动社交应用陪我APP创始人兼CEO、锐波创始人兼CEO、《财富自由革命之路》发起人、波场TRON基金会创始人等等,其创立的锐波科技是国内第一家也是唯一一家从事分布式清算系统与价值网络研发与应用的互联网金融科技公司,在社交、互联网金融、社交金融与其他创新性领域都有业内领先的理念和技术实力,被称为中国互联网金融2.0的开拓者。

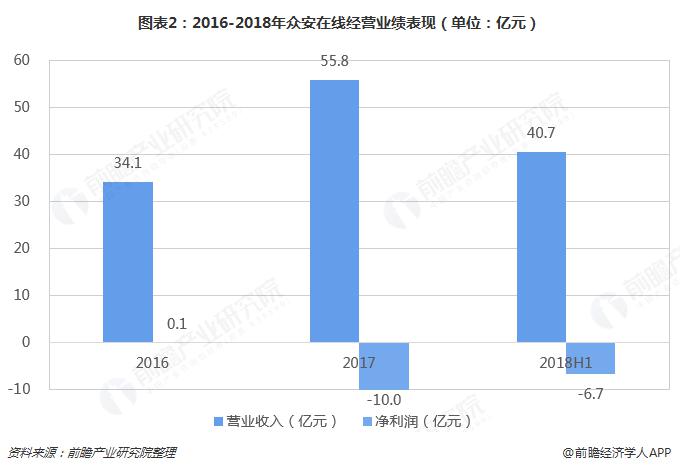

此外,从这些学员所在企业的规模来看,多数学员所在企业成立时间均较晚,都在2013年及以后成立。其中,仅陈劲所在的众安在线一家上市企业,但是公司的业绩表现却难言乐观。具体来看,众安在线以互联网保险业务为主,2016年至今,公司的营收规模不断扩大,但是净利润表现却差强人意。2017年,公司实现营收55.8亿元,同比增长了63.63%;但是,2017年净利润却由盈转亏,亏损了10亿元。2018年上半年,众安在线实现保费收入51.48亿元,同比增长了106.6%,位列全国财险市场第13位,较2017年末提升了5个名次;但与此同时,公司半年内净利润亏损了6.7亿元,同上年同期亏损2.87亿元相比,净利润亏损规模明显扩大。

行业监管趋严,互联网金融发展遭到重创

事实上,从互联网金融行业的发展总体情况来看,近两年,互联网金融在扶持小微企业,弥补传统金融不足,激活金融市场和金融产品创新等方面发挥了巨大的作用,从而得到了快速发展。但是,行业的飞速发展也带来了一系列发展乱象,自2017年开始国家便拉开了整顿互联网金融行业的序幕,监管的收紧致使行业发展遭到重创。

在这一系列的监管措施中,2017年12月1日颁布的《关于规范整顿“现金贷”业务的通知》(141号文)和2018年4月初颁布的《关于加大通过互联网开展资产治理业务整治力度及开展验收工作的通知》(29号文)对行业的发展造成了沉重打击。其中,141号文颁布以后,头部互联网金融机构率先响应政策要求,停止发放违规业务,大量借款人遭遇流动性危机,行业逾期率快速上升,一些尾部平台面临生存危机;此外,141号文迫使部分消费信贷类平台进行转型,而随后的互联网资管新规(29号文)又规定互联网机构只拥有理财产品代销资格,进一步阻断了财富管理类平台的盈利模式和空间。由此可见,在监管趋严的影响下,业内机构业务发展频频受挫,行业发展面临困境。

受监管趋严的影响,互联网金融行业2018年大发展急转直下。以P2P业务为例,2018年P2P的大标业务彻底丧失藏身之处,存量违规业务的压降又加剧了借款企业的流动性紧张,导致P2P行业的暴雷事件接连发生,出借人加速出逃,流动性压力下,平台放贷能力下降,盈利能力下降,压降成本、裁撤业务线成为常态,进入“如假包换”的寒冬。

具体的,首先,从网贷行业景气度来看,从2018年7月开始,中国网贷行业景气度急剧下滑至荣枯线以下,并在后续几个月中持续保持低迷状态。2019年1月,网贷行业景气度跌至85.91,表明行业目前仍处于发展颓势之中。

其次,从P2P网贷行业内平台数量来看,自2016年开始,中国P2P网贷平台数量逐渐减少,同时数量减少幅度不断增大。截至2019年1月底,P2P网贷行业正常运营平台数量下降至1181家,已经连续有6个月没有新平台上线;累计问题平台数量2680家。也就是说,随着监管的趋严,问题平台不断被淘汰出局,同时又没有新的平台入局,最终导致行业内平台出现骤减。

最后,从P2P网贷行业待还本金走势来看,,截至2019年1月底,P2P网贷行业正常运营平台合计待还本金总量7645.81亿元,环比下降3.09%。而待还本金的持续下降一是因为部分地区要求平台实现双降,平台主动压缩规模;二是因为部分平台被监管部门劝退或主动选择清退所致。

此外,根据《2018年互联网理财指数报告》数据显示,2018年互联网理财指数下降到了563点,相比2017年的695点,降幅高达23.45%,而这减少的部分里有很大比重是由于P2P行业遇冷所致。由此可见,互联网金融行业监管趋严,对行业的发展已经造成了严重打击。

互金公司股价集体跳水,消费金融成发展热点

而从企业层面来看,我国互联网金融公司的股价也普遍大跌。对比2019年2月18日和2017年12月31日两个时点的收盘价,中国互金平台股价跌幅在20-80%之间,其中,信而富和宜人贷的股价跌幅最大,分别达到了79.37%和72%;而与此同时,美国可比上市公司的股价则有所上涨。可见,在美互金中概股的深跌,原因不在美国股市,而在中国国内行业层面的转折与变化,而这主要是受国内监管政策趋严的影响。

然而,在近两天互联网金融发展渐入“寒冬”之际,却仍有大量巨头公司纷纷入局互联网金融行业,他们主要将业务面准了互联网消费金融领域。这些巨头公司大体可以分为两大类,一类是互联网流量巨头,包括聚美优品、新浪、网易等,这些公司手握流量和客户,一直想通过金融变现;另一类是包括小米、OPPO等在内的手机玩家,这些公司手握大量的手机用户,具有植入金融的先天优势,例如,可以在出售手机时直接帮用户办理分期等。

当然,这些公司大举进入互联网消费金融行业除了具有发展这一业务的先天优势以外,也看准了消费金融巨大的发展空间。一方面,从我国个人消费贷款余额来看,近年来,我国个人消费贷款余额快速增长,尽管增速有所放缓,但依然处于较高水平。而个人消费贷款余额的快速增长,意味着我国有发展消费金融的良好基础。

另一方面,从中美对比来看,目前美国的消费金融占GDP的比重为19.7%,而我国这一比例仅为6%,可见我国消费金融未来还有巨大的发展空间。

事实上,2017年141号文的推出,相当于是压死互金的最后一根稻草。其中提到禁止发放无场景依托现金贷的要求,使大量网贷平台的资产来源受到大幅压缩,大量平台转而纷纷寻求场景类资产,例如,趣店推出大白汽车便是这个大背景下的一个典型案例。而在国家强调场景金融借贷的大背景下,大平台一时间成为了避风港,更是进一步强化了头部电商公司的互金平台竞争力。根据《互联网周刊》公布的2018互联网金融公司排名,蚂蚁金服、腾讯金融科技、京东数科、众安保险、唯品金融、苏宁金融等都位居前列,这主要是这些平台具有较好的消费场景,能够支持其发展消费金融。由此可见,无论是市场需求,还是政策导向,未来互联网消费金融都必将是互联网金融领域的重点发展或者转型方向,预计未来随着越来越多的消费者开始尝试和使用消费金融服务,尤其是90后、00后消费人群的崛起,我国消费金融细分行业将得到快速发展。

以上数据及分析均来自于前瞻产业研究院《中国互联网金融行业市场前瞻与投资战略规划分析报告》。