在复盘公司资本运作过程中发现,历经近三年其潜伏的“类借壳”雏形才渐渐浮出水面,其通过“保持控制权+置出资产+减持退出”这三板斧完美实现曲线“类借壳”。第一板斧,2014年原海隆软件将“二三四五”装入上市公司,保持控制权不变,并于2015年更名为“二三四五”;第二板斧,2016年将海隆软件出售;第三板斧,二三四五装进上市公司后原实控人及一致行动人开启减持套现逾33亿元,最终原实控人实现退出公司控制权。

(一)第一板斧:装入二三四五资产,保持控制不变“避让”借壳标准

2014年9月16日,还是海隆软件的上市公司披露公告称,直接和间接控制二三四五100%的股权,这意味着,二三四五成为公司的全资子公司。

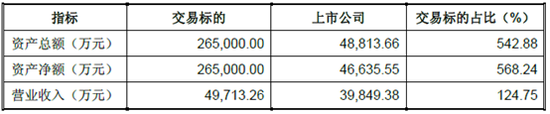

本次交易标的资产总额、资产净额占上市公司的比例如下表:

根据《重组管理办法》规定,如果标的公司营业收入资产总额等超过上市公司相应指标的100%且控制权发生变更,则构成重组上市(又称“借壳上市”),这审批难度等同于走“IPO程序”。

对标上述规定,此次交易无论是从资产总额还是营业收入的角度看,均达到了借壳上市的标准,之所以没有构成借壳上市,主要是因为此次交易保持了上市公司控制权不变。

规定中“且”字说明,必须是同时具备两种条件,才称得上借壳。但当时的海隆软件用一系列操作,完全的避开了这一条。

本次交易前,包叔平持有及协议控制上市公司5373.65万股股票,实际控制公司47.42%股权,系公司实际控制人。包叔平为保持实际控制人地位,在本次交易的募集配套资金中拟通过其控制的信佳科技以现金8.13亿元认购本次非公开发行的5434.49万股股票。信佳科技为包叔平、庞升东认购此次配套募集资金而成立的公司。

本次交易完成后,包叔平持有及协议控制海隆软件约1.08亿股股票,包叔平实际控制公司30.93%股权,仍拥有上市公司的控制权。因此,本次交易前后,上市公司实际控制权未发生变化。

(二)第二板斧:装入二三四五资产第三年,置出原上市公司主要标的

2016年9月29日,公司全资子公司海隆软件将100%股份作价4.53亿元卖身给公司实际控制人包叔平。本次股权转让完成后,公司将不再持有海隆软件股权。

在二三四五未装入上市公司前,海隆软件的主营业务为上市公司主业,主要为向客户提供专业领域的软件外包服务,包括为客户提供需求分析、基本设计、系统测试与运行维护等部分高端增值服务,以及为客户提供详细设计、编程设计、单元测试、连接测试等基础服务。

海隆软件为公司旗下“软件外包服务”的运营实体,2013年,公司营业收入中来自“软件外包服务”的收入分别为3.98亿元,占营业收入的比重100%。但是,新资产装入上市公司后,2015年至2016年,公司“软件外包服务”的收入分别为4.47亿元、4.44亿元,占营业收入的比重分别为30.39%、25.51%。2017年剥离后该业务营收占比为0。

(三)第三板斧:实控人及一致行动不断减持套现逾33亿元,公司沦为无实控人状态

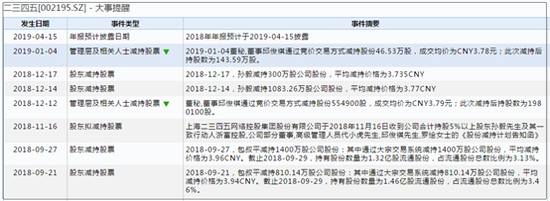

在将二三四五并入上市公司后,2015年2月初,公司接连几个涨停板,2015年3月股价收盘价最高为112.75元/股。随后公司原实控人包叔平及一致行动人一致减持套现。

自2015年5月14日至2015年6月26日,包叔平及其一致行动人通过深圳证券交易所大宗交易平台以及竞价交易系统出售的公司股份4117.95万股股份,这段期间累计套现合计约为22.39亿元。

2016 年 11 月 23日,包叔平以大宗交易方式减持了其本人持有的公司无限售条件股份 4400万股股份,占公司总股本 19.1亿股的 2.3031%,此次包叔平套现2.27亿元。

2017年9月30日至2018年3月27日期间,信佳科技通过大宗交易方式及集中竞价交易方式合计减持 1.64亿股,此次套现逾9亿元。至此,原实控人及一致行动通过减持套现逾33亿元。

更值得关注的是,在2017年11月1日减持后,原实控人包叔平持股比例将低于原第二大股东,公司自 2017 年 11 月 2 日起无实际控制人。

综上可以看出,包叔平及一致行动人通过不断减持退出上市公司控制权。原实控人重组时,通过一系列的股权安排设计,保持其控制权不变,然后等资产装入成功后,通过不断减持及置出资产等方式逐渐退出上市公司控制权。

值得一提的是,不仅包叔平及一致行动人一直减持,2018年11月至2019年1月,大股东孙毅及公司董秘等均减持了公司股票。

业内人士表示,公司大股东或管理层集中减持公司股票,一般情况是对公司未来不看好,但是,2018年前三季度,公司营业收入与归母净利润分别同比上涨24.34%、51.82%。2018年快报进一步显示,2018年全年公司营业总收入、营业利润及归属于上市公司股东的净利润分别较去年同期增长20.9%、80.8%、44.07%。尽管相关减持方给出减持理由均为基于个人等原因,但是业绩如此之好,却偏偏热衷减持确实让人百思不得其解。

那公司真实情况究竟如何呢?或许我们可以分别从业务层面(商业模式)及财务层面进一步探讨。