财务的基本面诊断:盈利质量待考财技“减税”高毛利背后的高利贷

通过深度复盘公司财务层面,发现存在以下几点问题,第一,公司净利润与现金流出现背离,第四季度营业收入大于前三季度;第二,公司超高毛利率背后存在“类高利贷”产品;第三,公司“巧施财技”使得相关所得税费用减少。

(一)盈利质量:净利润与现金流背离,第四季度营收大于前三季度

首先从盈利质量上看,公司经营活动净现金流与净利润背离。

按季度看,2018公司第一季度至第三季度,实现了净利润分别为2.17亿元、3.97亿元及4.6亿元,同比增幅分别为3%、64%及74%。整体净利润实现大幅上涨,但是对比同期对应的经营活动净现金流却均为负数, 2018年公司第一季度至第三季度的经营活动净现金流分别为-3.32亿元 、-3.85亿元及-0.52亿元。此外,公司2018年经营活动净现金第三季度同期相比出现较大流波动,2018年第三季度为-0.52亿元,但是2017年同期该指标为4.72亿元。

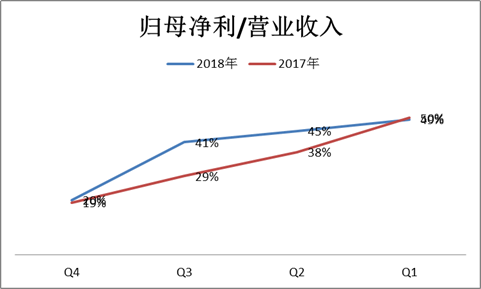

其次,再从归母净利率上看,该指标波动较大,同时公司第四季度收入远大于前三季度的收入。

根据业绩快报计算,2018年第一季度至第四季度,公司归母净利润与营业收入之比(归母净利率)分别为49%、45%、 41%及20%,而2017年同期该指标分别为50%、38%、29%及19%。对比后发现,2018年第一季度与第四季度与2017年同期相近,但是2018年第二季度与第三单季度却远超2017年同期。再进一步具体看,2018年第三季度营业收入同比上涨2.26亿元,此时归母净利也同比上涨2.04亿元,归母净利增量占营收增量90%,而2017年第三季度营收同比上涨4.44亿元,此时归母净利同比上涨仅为1.25亿元,归母净利增量占营收增量28%。

值得一提的是,公司归母净利率波动的同事,公司第四季度收入与现金流也存在“骤增”的情况。

2017年的经营活动净现金流在第四季度出现大幅增长,同时2017年第四季度的营业收入较同期前三季度有较大增长。

这一点曾引发深交所问询。

深交所曾要求二三四五解释其第四季度营业收入较前三季度大幅增长原因,并要求解释业务是否存在周期性。

但二三四五在随后的回复函中否认了业务周期性一说,其解释称,第四季度营业收入较前三季度大幅增长主要系第四季度公司互联网金融服务业务高速增长所致。

但是,根据2018年业绩快报,四季度营收高达14.26亿元,再次较前三季度出现大幅增长。根据债权券说明书,称受制于严格的监管政策,公司已经于2017年底全面终止曾贡献营业较大的现金贷业务,而消费贷、车贷和商业贷等其他互联网金融服务产品尚处于开拓阶段,收入规模尚小。

这“骤升”的业务具体来自哪里,尚且需要等待最终的年报,但通过研究公司互联网信息服务业务的结算模式发现,该块业务收入确认模式中,存在较多人为因素。

从公司互联网信息服务板块三种结算模式种类看,其中有两类收入的确认与判断需要依赖人为预估。

公司根据客户和业务性质的不同,与下游客户的结算方式主要分为三类:1.针对规模较小的PC端客户,部分需其预先付费,每月按实际发生推广服务情况从预收款中结算收入;2.针对较大型互联网企业或合作多年的企业,公司采取先行提供服务,再根据每月实际发生的推广服务情况,进行预估收入,次月双方核对一致后,开票确认实际收入,并冲销上月预估收入;3.移动端业务方面,通过王牌技术员联盟、手机联盟、手机助手推广第三方软件,并向第三方软件企业收取推广费用,公司大部分会先行计入暂估收入,对账无误后进行结算,少量客户和业务会需要前期收取定金,每月按实际服务发生情况结算。

值得一提的是,公司应收款项近来也涨幅较大,截止2018年第三季度,公司应收款账面值为6.34亿元,较年初上涨35%。

公司净利润增长与经营活动净现金流出现背离的同时,公司超高的毛利率竟“领跑”大部分上市公司。根据2017年产品分类显示,公司两大主要板块的业务毛利率接近90%,2018年上半年,毛利率虽有所下降,但均超过70%。

这么高的毛利率,公司里面的产品究竟如何呢?

(二)超过高毛利率背后:平台依然存在年利率为3960%的 “类高利贷”产品

以现金贷业务为例,根据二三四五的“2345贷款王”APP上发现,公司平台上还依然充斥着有些年利率超过36%的“产品”。

关于高利贷,我国有明确的年利率红线:借贷双方约定利率超过36%的部分,将不受法律保护。同时,这次互联网金融整顿中,监管又重申了一次,随后公司表示已经将相关不符规定的业务进行暂停等。

但是,通过“2345贷款王APP”发现,APP上显示有大额分期、身份证贷、芝麻分贷及极速下款这几类借贷类型存在年利率远超36%,其中大额分期中的“拍拍贷”年利率约为378.00%;身份证贷的“开始花”仅日利率高达7%,年利率高达2520.00%;芝麻分贷中的“同程借钱”年利率为557.28%;极速贷中的“年年有鱼”日利率高达11%,年利率高达3960.00%。

“2345 贷款王”业务模式是向用户收取手续费、利息费和滞纳金(如有)。公司的收入主要来自于技术服务费,包含平台服务费和贷款管理费,公司会在用户贷款成功后,按次向其收取一定比率的平台服务费,贷款结束时,再按贷款天数收取一笔贷款管理费,其中平台服务费是“2345 贷款王”的手续费;贷款管理费来自公司与相关方约定的利息费分成。

公司除了存在净利润与现金流背离、高毛利后的“高利贷”等问题,还存在通过巧施“财技”将所得税转正为负。

(三)巧施“财技”减税:有计划的“甩卖”坏账?

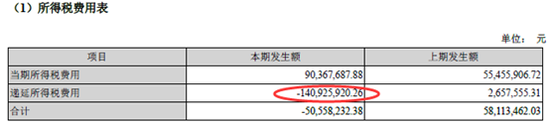

根据2017年财报发现,公司税前利润为9.03亿元,但是最终所得税费用为-0.51亿元。报表利润为正,但所得税费用却为负,这是为何?

按照现行会计准则规定,所得税费用=当期所得税费用+递延所得税费用。也就是说,影响所得税的因素除了根据利润总额计算所得税之外,还要考虑递延所得税费用。

2017年年报显示,发生当期所得税费用为9036.77万元,但是递延所得税费用为1.41亿元。

2017年年报:

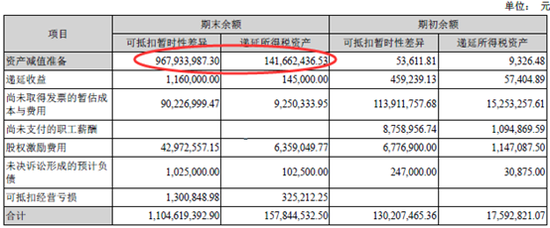

进一步查询公司递延所得税资产发现,公司因资产减值准备形成了9.68亿元的可抵扣暂时性差异,并确认了1.42亿元的递延所得税资产。

2017年年报:

2017年共计确认资产减值损失11.98亿元,占利润总额比例为132.74%,其中坏账损失为12.35亿元。按照税法规定,坏账计提不可以在税前扣除,只有在实际发生损失的当期才可以做税前扣除。

坏账准备在账务上计入当期损益,冲减当期会计利润,但是税法不认同这一做法,所以在计算当期企业所得税时要在会计利润的基础上纳税调增,此时所得税费用实际数则需要增加。那公司如何让坏账准备实现扣除的呢?

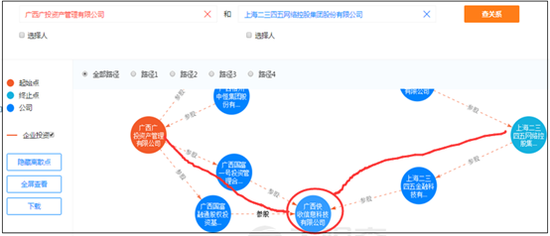

根据相关准则,只有公司坏账实际发生时,税法才允许扣除的。因此,2017年12月,公司的全资子公司曲水汇通信息服务有限公司(简称“曲水汇通”)通过公开挂牌的方式将2.69亿元的债权转让给广西广投资产管理有限公司(简称“曲广西广投”),转让价款为528.31万元。通过这一系列的操作,将 “视同”坏账实际发生并转让,则可以实现相关抵扣。此外,2018年4月20日披露《关于拟转让部分应收款项的公告》,拟转让9.67亿元应收款项;2018年末拟计提各项资产减值准备6.26亿元。

值得一提的是,挂牌转让坏账的子公司曲水汇通经营地址出现异常但是2018年却“扭巨亏为盈”,同时受让公司坏账的广西广投2018年又和上市公司共同参股同一家公司。

曲水汇通2017年全年亏损4.77亿元,而2018年上半年骤然实现约1.09亿元的净利润。但是根据天眼查显示,该公司经营异常,曲水县工商行政管理局因通过登记的住所或者经营场所无法联系的将其列为经营异常。

广西广投曾接盘公司坏账后,于2018年4月9日与二三四五共同参股广西快收信息科技有限公司。

综上可以看出,二三四五业务结构波动较大,那未来盈利能力是否稳定可持续我们不得而知。值得一提的是,公司资产中商誉占比较高。2014年公司溢价收购上海二三四五网络科技股份有限公司,形成商誉24.00亿元。近年公司未对商誉计提减值准备,截至2017年末,商誉占总资产的26.26%,若发生资产减值将较大程度影响公司资产质量及盈利能力。