买房可以说是现在绝大多数人的刚需,但是由于大多数人只是普通的上班族,而现在各地的房价都非常高,所以很少有人能够买到有条件的房子。一次性还款,基本上都是选择申请贷款。 人们在申请住房贷款时,最关注的是利率的执行情况。 那么,贷款利率会下降吗? 下面一起来看看吧。

房屋贷款利率会下降吗?

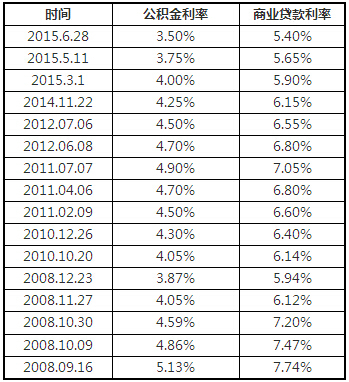

1、公积金贷款

如果客户办理的房贷类型为个人住房公积金贷款,则执行央行贷款基准利率。 只要中国人民银行在还款期内下调贷款基准利率,届时客户的公积金贷款利率自然会下降,新利率从次年1月1日起执行。

注意:

一、中国人民银行决定自2022年10月1日起下调个人首套住房公积金贷款0.15个百分点,调整5年(含)以下和5年以上的利率年分别增长 2.6% 和 3.1%。

2、第二套个人住房公积金贷款利率政策不变,即5年以下(含)、5年以上利率分别不低于3.025%和3.575%。

2. 商业贷款

如客户办理的房贷类型为个人住房商业贷款,利率以同期LPR(贷款市场报价利率)为定价基准加分形成。 会有一个重定价周期,在每个重定价日都会引用最新的LPR计算指定的基点得到新的利率,然后在下一个周期执行。 如果LPR报价下调,客户的商业贷款后续利率自然会相应降低。

注意:

1、贷款重定价周期最短为一年,重定价日期有1月1日和贷款发放日两种选择。

2、LPR于每月20日重新报价(遇节假日顺延)。 2022年12月LPR报价为:1年期LPR为3.65%,5年+LPR为4.3%。

3. 合同一经签订确认,该基点在后续还款期内保持一致。

4、2022年5月15日,中国人民银行将商业性个人首套房贷款利率下限调整为不低于同期LPR减20个基点。

五、个人二套房商业性住房贷款利率政策下限按现行规定执行(即同期LPR加60个基点)。

3、2019年10月8日前办理的存量房贷

如果客户在2019年10月8日前申请按揭,2020年3月1日至8月31日期间利率转换有两种选择:一是转LPR浮动利率,二是转固定利率速度 。

(1) 转换为LPR浮动利率

如果客户一开始选择将抵押贷款转换为LPR浮动利率,那么未来将会有一个重新定价的周期。 只要LPR报价下调,当重定价日到来时,将按照最新的LPR报价计算下一周期的新利率。 会低于原来的利率。

(2) 转换为固定利率

如果客户一开始就选择将自己的房贷转换为固定利率,那么无论后续LPR报价如何调整变化,客户的房贷始终按照合同约定的利率执行,并保持固定。

以上就是小编对“买房贷款会不会降低?”的回答。 希望对大家有所帮助。

抵押贷款利率抵押贷款