市场上的贷款平台大多采用先授信后借款的模式。 一次授信可用于循环贷款,但每次借贷都需要系统重新审核,因此可能会出现部分授信借不到的情况。 那么为什么贷款平台有额度却放不出去呢? 下面我就带大家从几个方面找原因。

为什么贷款平台不能有贷款额度?

贷款平台每次借钱,系统都会对平台和借款人进行综合评估。 任何一个环节出现问题,都会导致贷款借不上。 借款人可以根据下面的介绍进行检查,看看是哪里出了问题。

1. 平台

1.系统不稳定暂停借贷

任何贷款平台都会不时对系统进行维护和升级,为借款人提供更好的服务。 当借款人借钱时,恰好系统不稳定,因为系统暂停贷款,直到稳定后才会恢复。 在这种情况下,即使借款人的账户有足够的贷款额度,借款人也无法继续贷款。

解决办法:等系统稳定后再借。 一般第二天就可以恢复。

2.当日贷款额度已用完

为响应监管要求,不少正规贷款平台收紧了借贷规模,只提供每日部分额度进行借贷。 因此,借款人需要抢到额度才能借款。 但是,如果当天借款人较多,到借款人轮流时当天的额度已经用完,则无法借款。

解决办法:等第二天额度重新累积再借,避开高峰期。 如果连续几天没有拿到名额,就应该考虑是个人问题了。

2.借款人

一句话,借款人综合评分不足,具体受个人信用、还款能力、身份信息、借贷环境等因素影响。

1、个人信用

正规贷款平台会应监管要求接入征信系统,借钱时会查看借款人的征信报告,了解其信用状况。

如果借款人的征信报告上没有不良信用记录,则说明借款人信用良好、诚信,贷款风险较低。 相反,如果借款人有不良信用记录,如目前已逾期,或已逾期2年以内,且有呆账、赔偿、垫款等记录,则说明借款人信用不良,将被拒绝贷款。

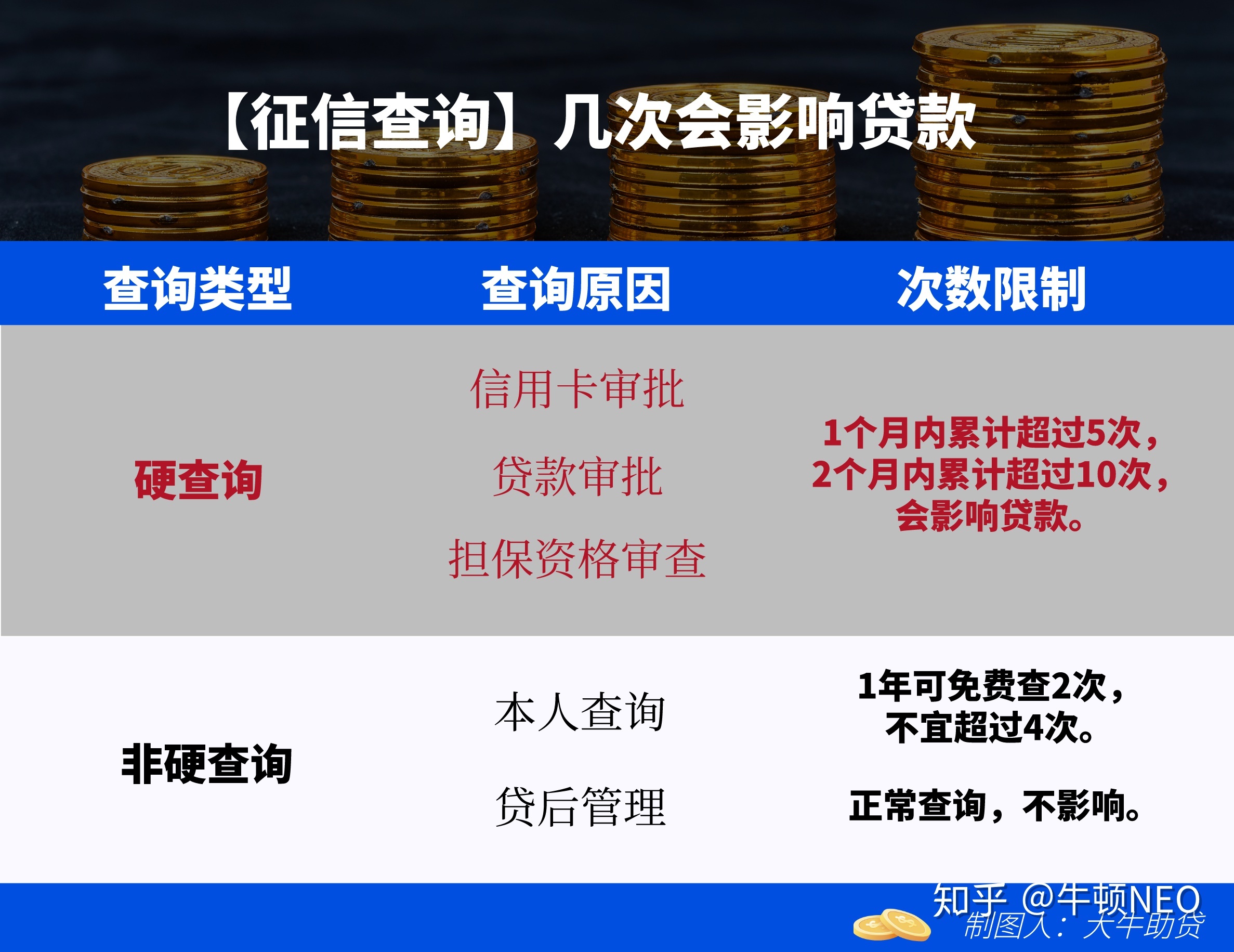

此外,如果借款人的征信报告中有超过3条或以上的征信机构贷款记录,或查询记录中贷款审批、信用卡审批、担保资质审核等硬查询记录过于频繁,也可能导致贷款失败,是因为借款人征信过于浪费,涉及长期借款,借款风险大。

解决办法:至少用一个月的时间支持征信,待还款能力稳定后再尝试借款。

2 还款能力

任何贷款平台在放贷前都必须确保借款人有足够的还款能力。 一般从借款人的收入状况和征信债务两个方面判断借款人的还款能力。 因此,借款人除了有一份稳定的工作收入作为还款来源外,个人征信欠款不宜超过收入的50%。

但是,如果借款人借款时收入不稳定,或者征信负债率在50%以上,则说明借款人的还款能力不稳定。 贷款平台担心借款人不还款。 为了规避风险,风险很大的概率也会拒绝借款人的申请。

解决办法:如果收入不稳定,先找一份稳定的工作。 如果负债率过高,还清部分征信债务,降低负债率。 如果没有不良信用,请尝试再次借款。

三、身份信息

首先,借款人的个人基本信息必须符合贷款平台的基本借款要求,必须真实有效,可以妥善包装,但不能完全更改。 此外,为确保借款人为借款人,每位借款人均需上传本人有效身份证件,完成实名认证。

很多人的身份证都是长期失效的,要注意身份证的有效期。 如果之前上传的身份证件已过有效期,必须更换新的身份证件并在贷款平台重新上传,否则过期的身份证件无法借出。

解决办法:尽量填写真实有效的个人信息,在身份证有效期内借钱。

4.借贷环境

借款人目前的借贷环境也会影响贷款的成功率。 为保证借款人资金安全,贷款平台会时刻监控借款人的借贷环境。 例如,借款人在借款前修改了收款银行卡,或者更换了新的设备登录等,系统可能会判断当前的交易环境存在风险。

解决办法:借款人可以尝试致电贷款平台,客服会在借款前确认身份。 或者在常用的设备或网络环境下登录借用。

以上就是《为什么贷款平台有额度却借不到》的相关介绍,希望对大家有所帮助。

有不能使用的贷款额度